2011-5-31 每日经济新闻

创业板终于结出恶之花,该板块体现出高风险与高估值的双重风险。

市场最担心的事情很快就发生了,目前创业板经历双重考验,下行市场的考验,公司错误的定价一览无余;行业周期的考验,所谓的成长性风中零乱,市盈率大幅下降,市梦率远在天边。

有一项统计显示,2010年年报发表后,有94家创业板公司2010年营收增长率低于2009年,其中9家公司营收增长率大幅下降,平均降幅达72.21%。此外,162家创业板公司净利润增长率放缓,约占2010年创业板公司总数的八成。5月30日,创业板指数834.82,与去年12月20日的1239点的高位相比,下跌近半,市盈率同步下跌,1239点似成不可逾越的高位。创业板如同樱花,在极短的时间内盛极而衰,事实上,创业板更像罂粟花,从诞生之日起就妖气冲天。

创业板成为暴富板的弊端无需多说,令人气结的是,创业板在重创投资者甚至重创中国证券市场信心的同时,限售股股东却在减持,在樱花落地之前实现真金白银的富豪梦。统计显示,截至5月12日,今年中小板、创业板的高管累计减持38次,法人股东减持117次,涉及66家上市公司,高管合计套现13.73亿元,法人股东合计套现42.18亿元。另据深交所披露的数据,从年初至今,共有65家创业板上市公司遭105名高管减持,共减持162次,减持规模近13亿元。

对创业板高管减持套现有必要进行限制。创业板是中国高技术公司的梦想之地,寄托了政府与投资者对中国经济转型的希望,而目前创业板却有折戟沉沙之忧。创业板高管减持,如果是对创业板的正常奖励倒也罢了,目前一批僵尸公司身披创业公司之名,在市场行盗窃之实,对这样的上市公司必须设立高门槛,以断绝盗窃之路。

具体而言,有三个办法。

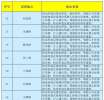

第一,对于利润大幅下滑的创业板上市公司限售股减持,必须提起财务的重新审计,看上市之时是否有造假之祸。有媒体披露数家上市前发展前景令人垂涎、上市后变脸让投资者避之惟恐不及的代表性创业板上市公司,分别是宝德股份、海普瑞、沃森生物、福安药业、国联水产、天瑞仪器。

宝德股份上市前利润神速增长,声称公司“产品技术含量高、议价能力强、费用控制能力强、利润率高”,但上市后完整经营的第一年,2010年净利润1300.70万元,同比下降高达51.53%。宝德股份1月8日审议《关于张敏女士辞去董事会秘书、副总经理及聘任梁可晶女士担任公司副总经理》的议案,任职1年多的董事会秘书、副总经理张敏辞职。5月9日和5月10日,张敏在大宗平台分别以15.17和15.31元的价格各抛售了25万股。而从去年10月,公司人事就发生了重大变动。

对于这些上市即变脸,辞职后套现的行为不加约束,创业板将成为欺诈者的乐土。

第二,大力约束那些背景莫测的投资机构。

多数创业板背后都有风投机构,而许多是券商直投,笔者一直在呼吁禁止券商直投以斩断利益链条,使新股发行回到常轨,有关方面津津乐道于各种限制性条款,惟独对最重要的退市机制与券商直投迟迟其行。

风投机构从中获得了不菲的收益。投中集团的数据显示,2009年创业板的风投平均账面回报率为17.22倍,到2010年这一数字为12.13倍,而截至目前,2011年的机构平均账面回报率是8.02倍。上市之前的利益输送,上市之时的公关,上市之前的高估值让投资者深套其中,如果不斩断直投链条,新股发行泡沫难除。

第三,创业板上市公司必须经历一个行业周期的考验。

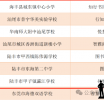

一些创业板上市公司想方设法得到了高新技术认证,却毫无创新与赢利能力,如果说上市之前容易造假,上市之后的财务公开、行业周期的考验能够让这些公司的真相浮出水面。只有真正具备抗周期的企业,才符合高成长、低风险、高估值的监管初衷。在今年两会上,全国政协委员、交银施罗德基金副总经理谢卫提交议案,创业板高管减持办法应与其所经营的公司业绩挂钩。持有创业板股权的高管在公司上市之前应签订相关承诺书;持有股权的高管,其减持股份的比例应当逐年增加,而非如目前这样平均分配;高管每年享受的减持股比例应当与公司业绩挂钩。

创业板为了避免创业板重蹈覆辙,上市的创业企业被要求具备稳定的赢利,在资金充裕的情况下获得市梦率般的高估值。当现实照进梦想,只有套现仍然真实。给创业板限售股设立高门槛,是中国诚实的高科技企业进入证券市场的最后一丝希望,也是创业板投资者最后的信心所系。

|

发表于 2011-5-31 19:08:48

发表于 2011-5-31 19:08:48

粤公网安备 44150202000108号 粤ICP备13036240号

广东米的科技有限公司 版权所有 Powered by Discuz! X3.4 常年法律顾问:广东商盾律师事务所 罗如洪 律师

粤公网安备 44150202000108号 粤ICP备13036240号

广东米的科技有限公司 版权所有 Powered by Discuz! X3.4 常年法律顾问:广东商盾律师事务所 罗如洪 律师