|

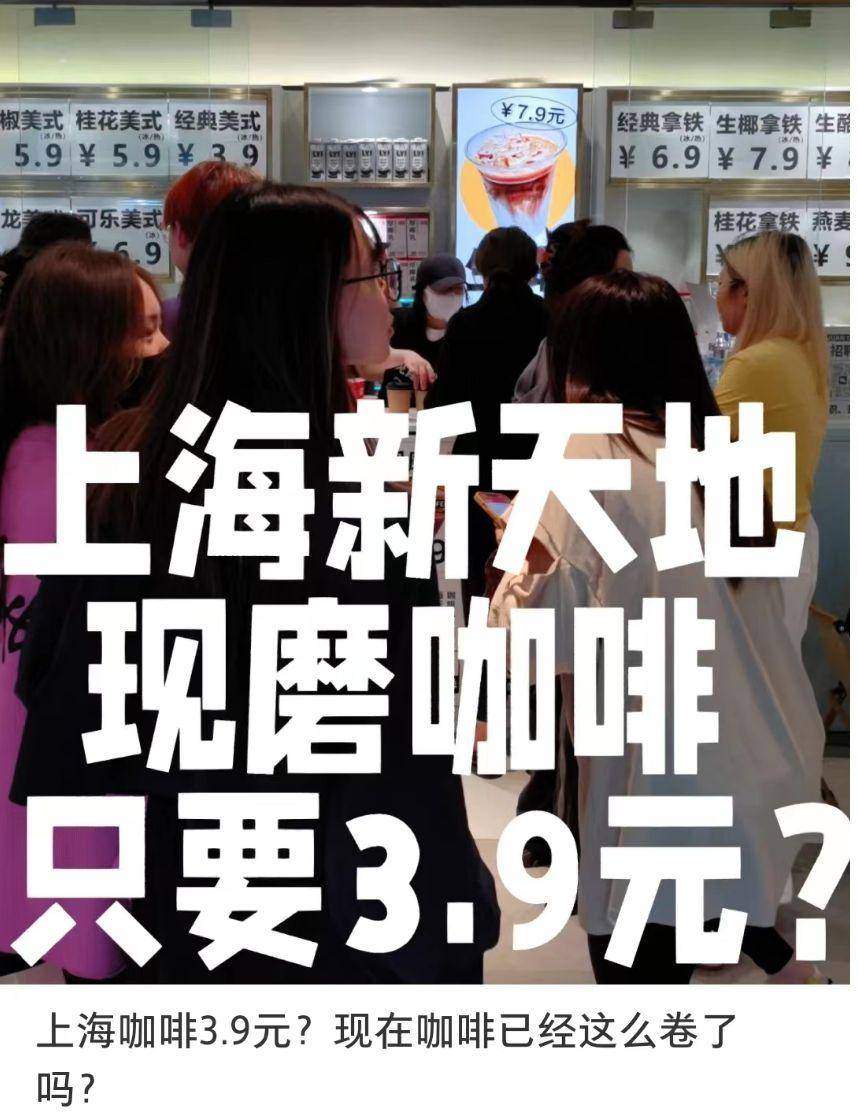

近日,咖啡赛道不断内卷化之下,价格战硝烟四起,战事凶猛。 在星巴克依然将价格维持在30元左右的情况下,5元咖啡、4元咖啡,甚至3.9元一杯,堪比白菜价的咖啡不断涌现,似乎在释放一个新信号,咖啡赛道红利不多了。 越来越多咖啡品牌扎堆涌入低价赛道,企图抓住咖啡红利的最后一杯羹。 01■美式3.9元,拿铁6.9元 近日,有上海的网友发现自己去新天地找朋友时,偶然路过一家名叫TAIJUAN COFFEE的咖啡店,发现里面的现磨咖啡只卖3.9元,经典拿铁6.9元一杯。 其他产品如桂花美式5.9元,生椰拿铁7,9元,产品基本没超10元,低价到令人震惊。 而这并不是网友第一次发现如此低价咖啡。 早在今年2月份,就有网友在桂林发现一家名叫豆咖啡的品牌,价格便宜到爆,美式3.9元,冷萃3.9元,生椰拿铁7.9元还带拉花。 最重要的是咖啡馆里面竟然还有座位,可以边喝咖啡边和朋友一起坐着聊天。 南宁也有不少类似的低价咖啡品牌出现。 比如南宁新晋网红打卡点新竹路,就有一家10平米左右的咖啡小店,店门前显目的摆放了一个“现磨咖啡5.9元起”的海报。 店长也明确表示,他们的咖啡主打的就是低价。 甚至新茶饮品牌也来插一脚,开始利用低价咖啡引流。 2023年春节刚过,CoCo都可就宣布旗下全国门店降价,现磨美式3.9元/杯,生椰拿铁8.9元/杯,美式价格甚至低于号称咖啡赛道蜜雪冰城的幸运咖品牌。 快餐品牌肯德基更是2022年就开启了小镇咖啡计划,首次推出了9元的SOE精品咖啡,开窗模式,随点随走。 部分便利店品牌咖啡更是便宜非常,比如便利蜂就推出了5元自助咖啡,据悉用劵的话,价格还可以低至3元。 不管咖啡品牌们愿不愿意,市场似乎都在传达一个信号: 在经历了瑞幸将咖啡价格从30元打到20元以下后,当下的中国咖啡赛道已掀起了第二波咖啡平权运动,咖啡价格正从20元左右卷向10元以下,甚至走向5元、4元、3元。 其中势头最猛莫过于幸运咖、爵渴咖啡、打工人咖啡、Cubic Coffee... 老玩家幸运咖无疑是咖啡赛道最先切入低价赛道的领头羊。凭借着产品低价优势以及蜜雪冰城成熟的供应链,幸运咖发展迅速。 据天眼查数据显示,截至4月23日为止,幸运咖门店已达2169家,仅2022年就开出了1500家左右。 同样想复制新茶饮蜜雪冰城传奇的新势力品牌爵渴咖啡,成绩也不错。 爵渴咖啡大本营在四川地区,主打的也是县域市场,门店产品定价与幸运咖差不多,5元咖啡、6元奶茶、2元冰淇淋。 虽然仅仅成立2年时间,目前,门店已发展到了65家。 同样发展出了一定规模的打工人咖啡,则专注无锡周边的一二线城市打工人,美式最低4元/杯,比5元/杯的幸运咖还要便宜一块钱。 靠着低价以及“打工人设”获得了不少年轻人的喜爱,目前已发展至46家门店。 Cubic Coffee三立方咖啡则比较特殊,因为品牌门店主要位于寸土寸金的上海,主打的就是一个价格反差,美式卖5元、拿铁卖10元(自带杯)。 品牌成立不过一年左右就获得了千万级的天使轮融资,开出12家门店,店均日出杯量达到300~500杯。 如果说瑞幸的成功是将咖啡30元价格打下来,创造了产品在10-20元新价格带的增量红利; 那么,幸运咖、打工人、爵渴等品牌无疑在玩与“瑞幸”一样的价格游戏,击穿到更低价格带,刺激更多消费需求。只不过,这一次瑞幸成为了“被平权者”。 02■咖啡低价化的底层逻辑 3元、4元、5元,这样低价的咖啡真的能赚钱吗?品牌长期如此低价供应咖啡产品,不怕亏掉底裤?这种低价商业逻辑能否长久持续? 这种低价打法是否能够真正击穿现有咖啡价格带,助力咖啡也成长出类似“蜜雪冰城”般的超级平价咖啡品牌吗? 以目前的情况来看,目前低价咖啡现象频出背后有两种逻辑在支撑: 1、营销逻辑:将低价作为引流手段,表演式低价 最典型的品牌就是库迪咖啡,作为当下增速最快的连锁咖啡品牌,库迪咖啡快速扩张全国的杀手锏就是“全场9.9元”的低价模式。 据最新库迪咖啡加盟资料透露,几乎每一个门店首次营业,都会推出“全场9.9元畅饮”的活动,以低价快速开拓市场。 深入研究幸运咖菜单就会发现,幸运咖虽然主打的是咖啡,但其售卖的咖啡产品只占菜单50%左右,且产品价格普遍在10元左右,并没有我们想象中的低价。 还有一大半是茶饮与冰激凌等产品,这些才是幸运咖真正的利润产品。 同样的还有CoCo都可。CoCo的3.9元咖啡,很大程度上是引流噱头。 据悉,CoCo虽然全国门店降价,但事实上只针对有咖啡产品业务线的门店CoCo café,而且活动只持续两个月,销量非常火爆,想要买到促销咖啡并不容易。 这就是表演式低价。 价格是一种感知,也是对当下价格敏感消费者最有效的刺激。 表演式低价即利用人们的“低价敏感”,利用降价促销商品的卖点,形成低价噱头,进而击穿消费者的购买障碍,达到促销关联商品销售的价值最大化的目的。 这种产品的低价,并不是所有产品的低价、低利润,更像是将低价作为品牌的一个标签,进而被市场记住,将消费者引流到店,从而达成其他销售目的。 说到底,在当下这个消费不断降级的社会,谁又真正能拒绝低价产品的吸引呢? 2、资本逻辑,牺牲现有利润换规模,跑通模式融资上市,类似于瑞幸模式 日本著名连锁经营顾问渥美俊一曾经讲过,品牌要想达成万店连锁必须有以下两个必备条件: 1、商品必备大众性,刚需性,最好消费者日常都要食用,甚至日食用好几次,购买频率足够高。2、要实惠到消费者可以直接忽略价格因素。 而咖啡刚好是一个成长性的大众品牌,随着咖啡普及度的上升,当下一二线城市对消费的消费频次已经得到了极大提升。 在这样的情况下,如果再叠加低价策略,完全有可能再跑出一个类似于“蜜雪冰城”的万店低价咖啡品牌。 (来源:摄图网) 但目前瑞幸咖啡、TIM、挪瓦等品牌已经占据了10-20元这个价格带,新品牌想要快速切入,就必须比现有瑞幸咖啡价格更低。 只有价格降得足够低,才能在现有存量市场上,引入更大规模目标消费群体,从而找到新增量获得快速扩张。因此,抱着这个逻辑的新品牌一般都野心勃勃。 正常情况下,成本是产品价格的下限,除非企业有特殊目的。而对于新品牌而言,快速占领市场,达成规模优势就是目的。 如Cubic Coffee创始人刘思强就曾表示,Cubic Coffee计划一年开到100家直营店。“如果有合适资本扶持,扩张速度会更快。” 不过,在餐饮O2O看来,这注定是一场资本的游戏。 ”价格战比拼的就是综合实力,包括资金实力、组织效率、采购成本、运营能力等,其中最重要的是,前期资本必须跟得上,扩张时不能掉链子。” 毕竟,并不是谁都能创造瑞幸传奇的。 03■ 低价是未来咖啡终局吗? 目前,市场上低价咖啡品牌虽然已形成一定的规模,但相比30元左右价格带的星巴克、M-Stand等品牌,10-20元左右价格带的瑞幸,拉瓦萨、TIM coffee等; 目前低价咖啡还处于初始百家争鸣阶段,除了幸运咖以外,并没有发展出更多规模性品牌。 在这样的情况下,低价会成为未来咖啡主流趋势吗? 其中一种观点认为,随着咖啡品牌在一二线城市不断陷入内卷,下沉市场已成为当下咖啡赛道的“净土”。 而品牌想要在下沉县域市场俘获目标年轻客群,价格战是很好的敲门砖。 目前幸运咖“低价+下沉”的快速发展似乎也已证明,这是个不错组合模式。因此,走低价路线,做咖啡界“蜜雪冰城”,或是国内咖啡市场未来发展趋势之一。 当然,这并不意味着这条路很好走。 在县域市场,低价虽然能够吸引年轻消费者尝试咖啡,但对于县域年轻人而言,奶茶才是最爱,相比于苦涩口味的咖啡,县城年轻人更愿意喝一杯甜甜的奶茶。 而且,茶饮化的特调咖啡如燕麦拿铁等,价格目前基本处于10元左右,相比县域甜啦啦等新茶饮品牌,在产品价格上并没有多大竞争力。 另一种观点则认为,3元、4元、5元的咖啡产品对品牌而言根本没有多少利润。 如果持续下去的话,不仅容易损坏咖啡本身携带的价值感,还会让咖啡这个品类整体出现价值下滑现象,这对品类未来发展极其不利。 而且,极端压低成本,对于个体玩家而言根本无法做到。 连锁玩家即便能做到低价,品质与口感也会受影响,甚至进入“降价—降成本—降品质—利润下滑—研发投入降低—产品竞争力下降—销量下滑”恶性循环。 到时候,整个咖啡行业都将陷入价格战泥潭,咖啡将逐渐成为一个辛苦行业。 而且,当下消费者虽然消费欲望出现了下降现象,但早已见多识广的消费者并不会因为没钱而放弃对产品品质的追求,因此,未来咖啡品牌或许会出现再一次咖啡价格集体下行趋势,但这种跌幅并不会太大,可能大概1-2元左右而已。 你同意以上哪个观点?请在下面的评论区留言你的观点。

来源:搜狐

|

粤公网安备 44150202000108号 粤ICP备13036240号

广东米的科技有限公司 版权所有 Powered by Discuz! X3.4 常年法律顾问:广东商盾律师事务所 罗如洪 律师

粤公网安备 44150202000108号 粤ICP备13036240号

广东米的科技有限公司 版权所有 Powered by Discuz! X3.4 常年法律顾问:广东商盾律师事务所 罗如洪 律师

发表于 2023-4-25 17:03:06

发表于 2023-4-25 17:03:06